「社内イベントの景品代は勘定科目は何にすればいい?」

「正しい経費処理がわからない…」

「税務調査で指摘されるのが怖い…」

社内イベントの景品代を経費処理する際、勘定科目の判断に迷う方も多いでしょう。

勘定科目は社内イベントの景品を「誰に」「何を」渡すのかによって適切な処理が異なります。

あらかじめ仕訳のポイントを押さえておくと、税務上もスムーズに対応でき、安心して経費処理を進められるでしょう。

この記事では、社内イベントの景品代の勘定科目について、以下の内容を詳しく解説します。

仕訳を間違えると、追徴課税や源泉徴収漏れを指摘されるおそれがあります。

この記事を読めば、そうしたリスクを避け、社内イベントの景品代を迷わず正しく経費処理できるようになりますので、ぜひ最後までご覧ください。

なお、社内イベントの景品をまとめて手配したい方は、以下のページをご確認ください。

index

勘定科目は「誰に」「何を」渡すのかで決まる

景品代の勘定科目は、次の2軸を押さえておくと、迷わず処理できるようになります。

ここでは、正しい勘定科目について解説します。

渡す相手によって勘定科目が変わる

まず誰に渡すかを確認しましょう。誰のための費用かによって、処理の分類が変わるためです。

| 渡す相手 | 勘定科目の候補 |

|---|---|

| 社員のみ | 福利厚生費または給与手当 |

| 取引先・顧客も含む | 接待交際費 |

| 不特定多数 | 広告宣伝費 |

「社員のみか」「社外の人が含まれるか」が最初の分岐点です。

まず渡す相手を確認してから、次のステップに進みましょう。

渡すものによっても勘定科目が変わる

同じ相手でも、渡すものが変わると勘定科目が変わります。

現金・商品券は受け取った人が自由に使えるため、給与と同等の経済的利益とみなされます。

| 渡すもの | 勘定科目の候補 |

|---|---|

| 物品(モノ) | 福利厚生費の候補になりやすい |

| 現金・商品券 | 給与手当 |

モノかカネ(換金できるもの)かを必ず確認しましょう。

渡すものが決まったら、次は具体的な景品選びです。社内イベントにおすすめの景品について詳しく知りたい方は、「社内イベントにおすすめの景品15選!」の記事もご覧ください。

【ケース別】社内イベント景品の勘定科目と仕訳例

社内イベント景品の適切な勘定科目・仕訳は、ケースごとに異なります。以下の4つのパターンから、自社に合ったものを選択しましょう。

| ケース | 勘定科目 | 対象者 | 渡すもの |

|---|---|---|---|

| 社員全員が対象 | 福利厚生費 | 全社員 | 物品(1万円以下が目安) |

| 特定社員のみ | 給与手当 | 当選者・受賞者等 | 物品・現金・商品券 |

| 取引先・顧客も参加 | 接待交際費 | 社員+社外 | 物品・その他 |

| 不特定多数が参加 | 広告宣伝費 | 一般来場者等 | 物品・その他 |

それぞれ詳しく解説します。

社員全員が対象の景品は福利厚生費で処理する

社員全員を対象にした景品は「福利厚生費」で処理できます。

福利厚生費として認められるには「全従業員への平等な提供」が条件です。(参考:No.5261 交際費等と福利厚生費との区分|国税庁)

認められる主な条件は以下の通りです。

- 全員参加のビンゴ、または全員に当たる可能性がある抽選であること

- 渡すものが物品であること

- 1人あたり1万円以下が目安であること

(参考:〔給与等に係る経済的利益〕|国税庁)

<仕訳例>

忘年会ビンゴ景品5,000円×30個=150,000円を現金で支払った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 福利厚生費 | 150,000円 | 現金 | 150,000円 |

「全員・物品・社会通念上の金額内」の3点が揃えば、福利厚生費で処理できるケースが多いです。

ただし、成績上位者のみへの景品や、現金・商品券での配布は福利厚生費にはならず、給与手当になるため注意しましょう。

特定社員のみに渡る景品は給与手当として処理する

抽選の当選者や表彰者など、特定の社員にのみ渡る景品は「給与手当」で処理します。

特定個人への経済的利益は、その社員の給与と同等とみなされるためです。

<仕訳例>

社員表彰の賞品10,000円を1名に現物支給した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給与手当 | 10,000円 | 現金 | 10,000円 |

給与手当として計上した場合は源泉徴収が必要です。賞品の額面分が給与に上乗せされる扱いになります(参考:法第183条《源泉徴収義務》関係|国税庁)。

誰が受け取るか事前にわかる景品は、給与手当として処理し源泉徴収を忘れないようにしましょう。

取引先・顧客も参加するイベントの景品は接待交際費で処理する

社員以外(取引先・顧客)が参加するイベントの景品は「接待交際費」で処理します。

取引先との関係維持・営業目的の支出は、税法上の接待交際費に分類されるためです。

<仕訳例>

取引先も参加するゴルフコンペの賞品30,000円を現金で支払った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 接待交際費 | 30,000円 | 現金 | 30,000円 |

接待交際費には損金算入の上限があります。社外の人が1人でも参加するなら接待交際費として処理し、上限額を意識した予算設定が必要です。

接待ゴルフのマナーについて詳しく知りたい方は、「接待ゴルフで守るべき11のマナー」の記事もご覧ください。

不特定多数が参加するイベントの景品は広告宣伝費で処理する

一般来場者や応募者など不特定多数を対象にした景品は「広告宣伝費」で処理できます。

宣伝・集客を目的とした不特定多数への景品提供は、広告活動として認められるためです。

<仕訳例>

展示会来場者向け抽選景品50,000円を現金で支払った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費 | 50,000円 | 現金 | 50,000円 |

広告宣伝費として処理するためには「誰でも参加できる(事前に受取人が特定されない)」「宣伝・PR目的」の2点が必要です。

なお、広告宣伝費として扱える景品を選ぶことも重要です。キャンペーン向けの景品選びについては、「キャンペーンにおすすめの景品7選!参加者に喜んでもらうためのポイントも解説」の記事で詳しく解説しています。あわせて参考にしてください。

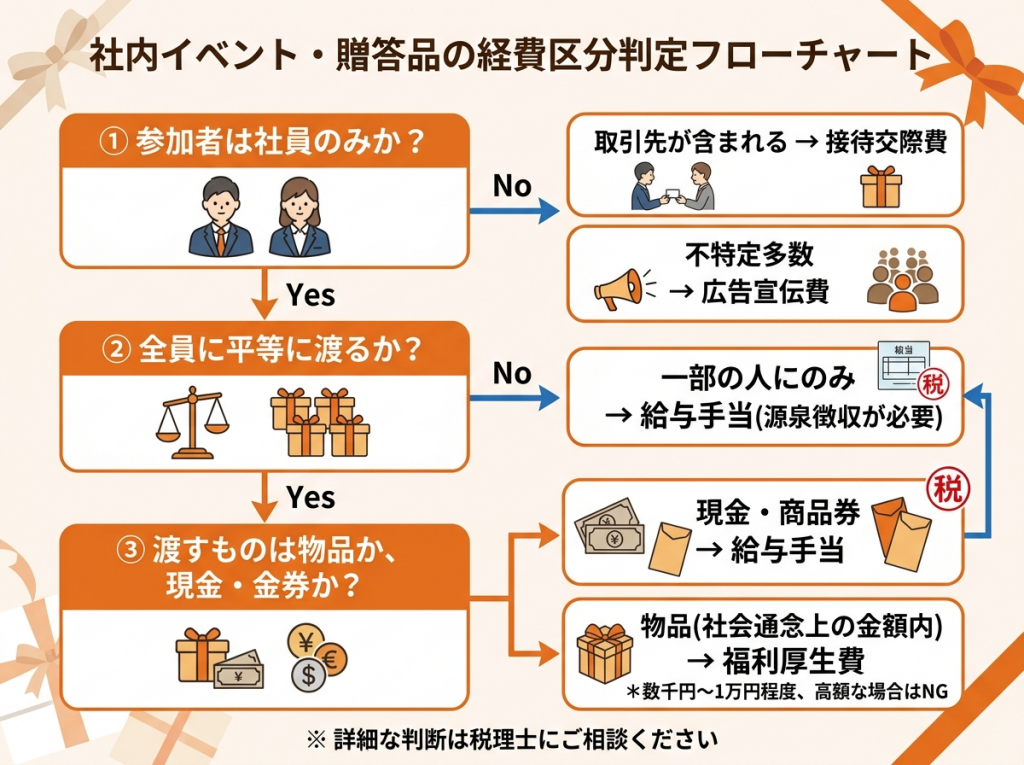

【判断フローチャート】迷ったときはこの3ステップで確認

勘定科目の判断に迷ったときは、次の3ステップで確認しましょう。

- 参加者は社員のみか?

- 社員のみ→ ステップ2へ進む

- 取引先が含まれる→ 接待交際費

- 不特定多数が対象→ 広告宣伝費

- 全員に平等に渡るか?

- 平等に渡る→ ステップ3へ進む

- 一部の社員だけに渡る → 給与手当(源泉徴収が必要)

- 渡すものは物品か、現金・金券か?

- 物品(社会通念上の金額内) → 福利厚生費

- 現金・商品券→ 給与手当

フローチャートを見る際は、「誰に渡すのか」「配布の公平性はあるか」「現金性があるか」の3点に注目するのがポイントです。

例えば、社員のみを対象にしたイベントであっても、一部の人だけに渡る場合は給与手当として扱われます。

また、全員に配布する場合でも、現金や商品券など換金性の高いものは給与扱いになるため注意が必要です。

参考:No.2591 創業記念品や永年勤続表彰記念品の支給をしたとき|国税庁

このように、複数の条件が組み合わさることで勘定科目が決まるため、感覚ではなく手順に沿って整理することが重要です。

迷ったときはフローチャートに当てはめながら、自社のケースを一つずつ確認してみましょう。

景品の勘定科目で間違えやすい税務上の注意点

勘定科目を正しく選んでも、処理の仕方を誤ると税務調査で指摘されることがあります。特に多い3つのパターンを確認しておきましょう。

それぞれ詳しく解説します。

接待交際費は全額が損金算入されない場合がある

接待交際費には損金算入(税務上の経費計上)の上限があり、支出したすべての金額を経費にできるとは限りません。

この上限は会社の規模によって異なり、交際費のうち一定額までしか損金に算入できない仕組みになっています。

会社規模ごとの上限の目安は、以下の通りです。

| 企業の規模 | 上限の目安 |

|---|---|

| 資本金1億円以下の企業 | 接待飲食費の50% または交際費の総額年間800万円のいずれか |

| 資本金1億円超の大企業 | 接待飲食費の50% |

なお、景品代は「飲食費」ではなく「その他の交際費」に該当します。そのため、損金算入の対象として上限計算に含まれる点に注意が必要です。(参考:No.5265 交際費等の範囲と損金不算入額の計算|国税庁)

一部の社員だけに渡した景品は福利厚生費にできない

福利厚生費として認められるには「全従業員への平等性」が必須です。一部の社員だけに渡した景品は、福利厚生費にはなりません。

税務調査では「誰に渡したか」を根拠に分類を判断するため、特定社員への支出は給与と同様の扱いになるためです。

| ※給与扱いとは、景品の金額が給与に加算され、所得税の課税対象になることを指します。 手取り額から景品代が差し引かれるわけではありませんが、その分税負担が増える点には注意が必要です。 |

注意すべき具体的なケースを確認しておきましょう。

| 具体的なケース | 対応 |

|---|---|

| 成績優秀者のみへ景品を渡す場合 | 給与手当として処理が必要 |

| 特定部署のみへ景品を渡す場合 | 給与手当として処理が必要 |

| 「全員に当たる可能性がある」抽選の場合 | ・福利厚生費と認められやすい ・ 「高額な景品」は「当選者個人への利益」とみなされ、給与扱いとなるケースがある |

全員への平等性を保つには、同じ景品を配布するか、全員が対象のビンゴや抽選の形式にするのが無難です。

「誰が受け取るか事前にわかる」景品は、最初から給与手当で処理しておきましょう。

給与手当として処理する場面の代表例が、社内表彰の景品です。社内表彰の景品選びについて詳しく知りたい方は「社内表彰の景品のおすすめ10選!喜んでもらうための商品の選び方も解説」の記事もご覧ください。

一度決めた勘定科目は原則変更できない

勘定科目は、一度決めた処理方法を継続して使うことが一般的とされています。途中で頻繁に変更すると、処理の一貫性が分かりにくくなるため、注意が必要です。

| 「去年は福利厚生費、今年は接待交際費」といったように、同じ内容の支出にもかかわらず科目が変わっている場合、税務調査で不自然と見られる可能性があります。 |

そのため、特段の理由がない限りは、勘定科目は継続して使用することが望ましいでしょう。

やむを得ず変更する必要がある場合は、変更理由を整理したうえで、顧問会計士をはじめとする専門家に相談することをおすすめします。

また、社内マニュアルに「景品代の勘定科目の判断基準」を明文化しておくことで、担当者が変わっても一貫した処理を維持できます。

最初に正しい勘定科目を選び、その方針を継続することが大切です。

勘定科目の処理方針が決まったら、次は景品選びです。法人向けのまとめ注文や予算相談に対応した窓口があるので、あわせてご確認ください。

【勘定科目別】社内イベントにおすすめの景品6選

経理処理の方針が決まったら、次は景品を選ぶだけです。勘定科目別に選びやすい景品をまとめました。

それぞれ詳しく解説します。

福利厚生費で処理できるおすすめ景品

福利厚生費として処理しやすい景品は、「社員向け」かつ「物品」である点がポイントです。例えば、以下のようなシーンで使われる景品が該当します。

特に、社内イベントで広く配布される景品は、福利厚生費として認められやすい傾向があります。

接待交際費で処理できるおすすめ景品

接待交際費向けは取引先への印象を意識した、品質感のある景品が選ばれやすいです。

ゴルフコンペや取引先との接待におすすめです。

広告宣伝費で処理できるおすすめ景品

広告宣伝費向けは不特定多数に配れるコスパの良い参加賞・ノベルティ系が中心です。

キャンペーン景品におすすめの商品です。

社内イベントの景品と予算の事例

実際に、どの程度の予算でどのような景品が選ばれているのか、気になる方も多いのではないでしょうか。

ここでは、社内イベントにおける景品と予算の組み合わせ事例を紹介します。

予算感が掴めない方は、ぜひ参考にしてみてください。

なお、これらの事例は、弊社マイルームで実際にご提案した内容をもとにしています。景品は予算や参加人数に応じて柔軟に組み合わせることが可能です。

気になる方は、以下のページをご覧ください。

よくある質問

社員と取引先が混ざったイベントの場合、景品代はどう処理すればいい?

接待交際費として処理するのが原則です。

社外の人が含まれる時点で、その支出は「取引先との関係維持」の性質を持つためです。

例えば、社員50名+取引先10名が参加したイベントの景品代は、全額を接待交際費で計上します。

数百円のお菓子など少額の景品でも、勘定科目の処理は必要ですか?

少額でも経費として計上する以上、勘定科目の処理は必要です。

数百円程度の物品であれば、「福利厚生費」として処理できるケースが一般的です。

特に「全員対象・物品・社会通念上の金額内」の3条件を満たしていれば、福利厚生費として認められやすくなります。

景品の領収書はどう保管しておけばいい?

領収書の備考欄に「勘定科目・配布した相手・人数・イベント名」を記載して保管しましょう。

| 備考欄の記載例: 「○月忘年会 全社員50名向け 景品代 福利厚生費」 |

後から聞かれてもすぐに説明できる状態にしておくと安心です。

税務調査で景品代が問題になるのはどんなケースですか?

指摘が多いのは主に3つのパターンです。

- 特定の社員だけが恒常的に受け取っている景品を福利厚生費にしている

- 現金・商品券など現金同等物を福利厚生費として処理している

- 社会通念上高額(目安として1万円超など)の景品を福利厚生費にしている

いずれも「本来は給与扱いになるものを福利厚生費にしている」という点が共通しています。

処理前にこの3パターンに当てはまらないか、必ず確認しましょう。

勘定科目を理解して適切な社内イベント景品を選ぼう

社内イベントの景品代の勘定科目は、「誰に・何を渡すか」の2軸で判断できます。

正しい基準を理解しておくことで、判断に迷うことがなくなり、税務上も安心して社内イベントを運営できるようになるでしょう。

景品選びの際は、こうした勘定科目のルールも踏まえながら、自社に合った内容を検討してみてください。

景品ショップマイルームでは、法人向けのまとめ注文や予算に応じた景品の組み合わせにも対応しています。

イベントの目的や参加人数に合わせた法人向けサービスの詳細は、以下のページからご確認ください。